Zlato již od března soustavně klesá na ceně a dokonce jsme vytvořili dvou a půl roční low. Zlato je proto za uvedenou dobu vůbec nejlevnější.

Dají se současné ceny považovat již za příležitost? Nebo je to technicky a fundamentálně pořád nepříznivé? Na to si zkusíme v rámci dnešní stručné analýzy odpovědět.

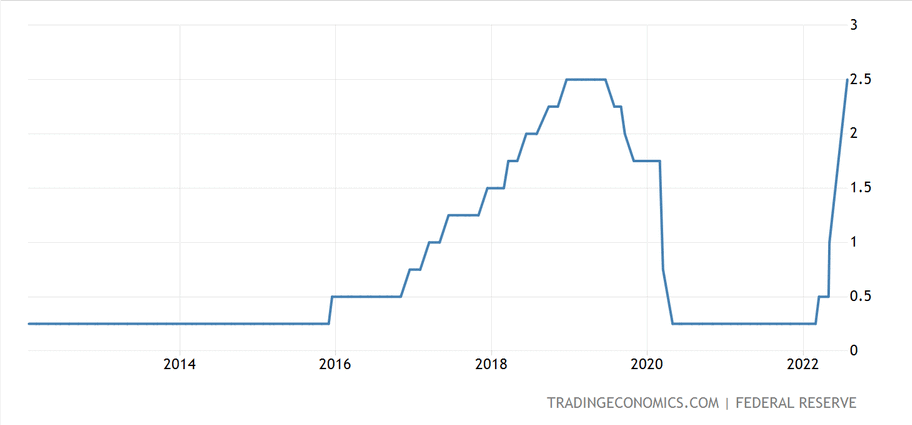

Možná se vám to zdá pořád dokola, ale skutečně je třeba stále pracovat se současnou měnovou politikou Federálního rezervního systému. Jak jistě víte, Fed soustavně zvyšuje sazby a jejich rétorika je nebývale “hawkish“. Dá se říct, že tak jestřábí nebyla instituce od Paula Volckera, který Fedu předsedal v 80. letech.

Každopádně úrokové sazby rostou a ještě jistou dobu porostou. Pokud se nic radikálně nezmění, během prvního kvartálu 2023 bychom se měli dostat na 5 %. A trhy to ví. Proto se podle toho chovají. Bitcoin, akciové indexy, dluhopisy, zlato, vše jde dolů. Což je odezva na utahující se měnové prostředí.

Přestože je inflace stále na vysokých úrovní, zlato pozitivně nereaguje.

Je třeba vnímat i to, že Fed není jediná centrální banka bojující s inflací. Mnoho významných národních a nadnárodních centrálních bank začalo s restrikcemi.

Zdroj: tradingeconomics.com

Základní úrokové sazby v USA

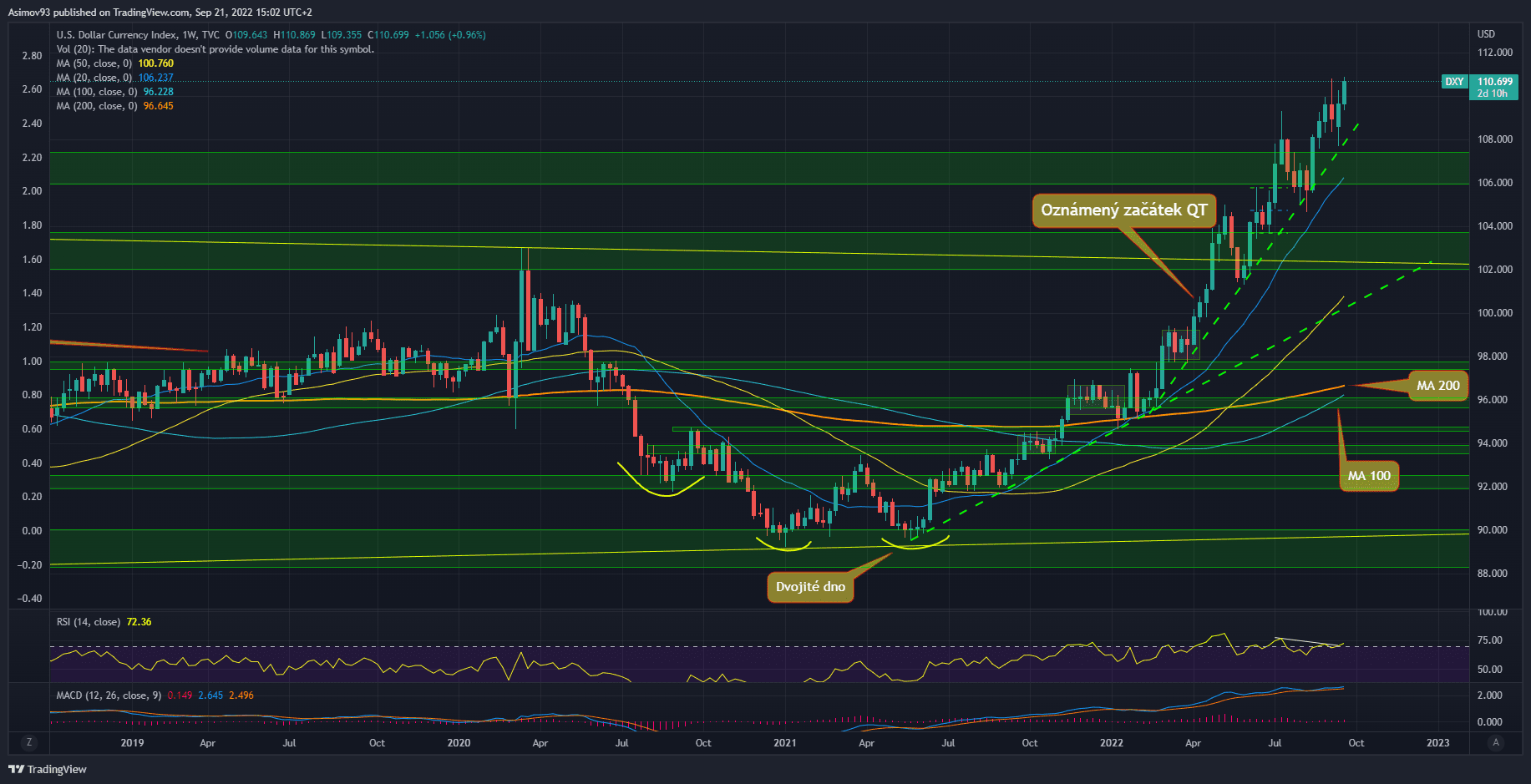

V důsledku utahujícího se měnové prostředí a jestřábí rétorice Fed, je americký dolar snad vůbec nejsilnější za předešlých 20 let. A posilující dolar není pro zlato zrovna nic příznivého. Bull run na zlatě z let 2000 – 2011 vlastně probíhal v době, kdy americký dolar procházel dlouhou krizí. Až v roce 2011 došlo k finálnímu odrazu. Což je zrovna rok, kdy zlato ukončilo svůj býčí trend. Jednoduše řečeno, silný dolar znamená slabý trh se zlatem. Zatímco slabý dolar zase znamená silný trh se zlatem. Nic komplikovaného.

Zdroj: tradingview.com

Týdenní graf DXY

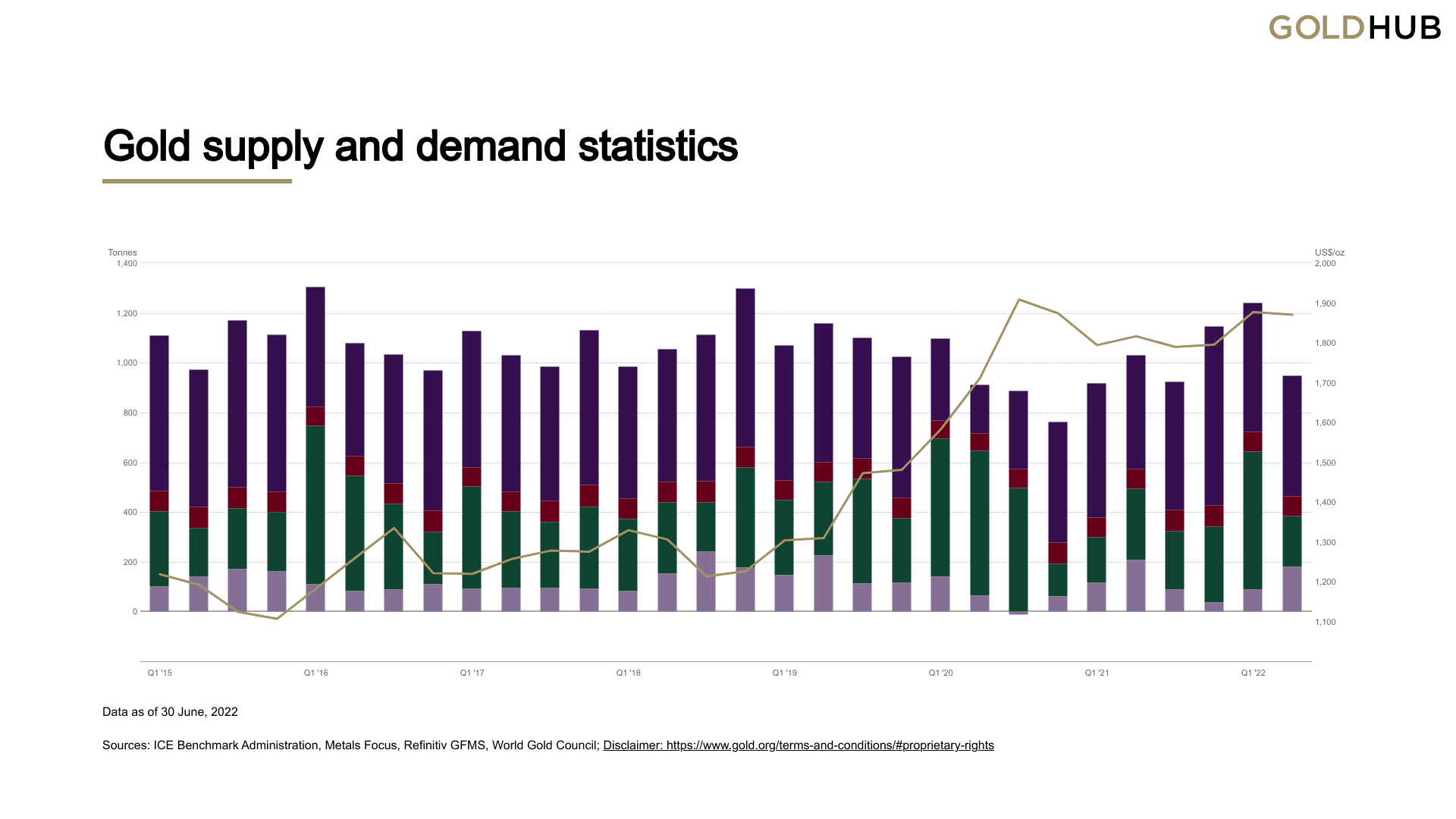

Poptávka po zlatě

Co se týká poptávky po zlatě, máme data i za druhý kvartál letošního roku. A pohledem posledních několika let byla poptávka během druhého kvartálu jedna z nejslabších. Celkově poptávka dosahovala zhruba 980 tun.

Zdroj: gold.org

Poptávka po zlatě

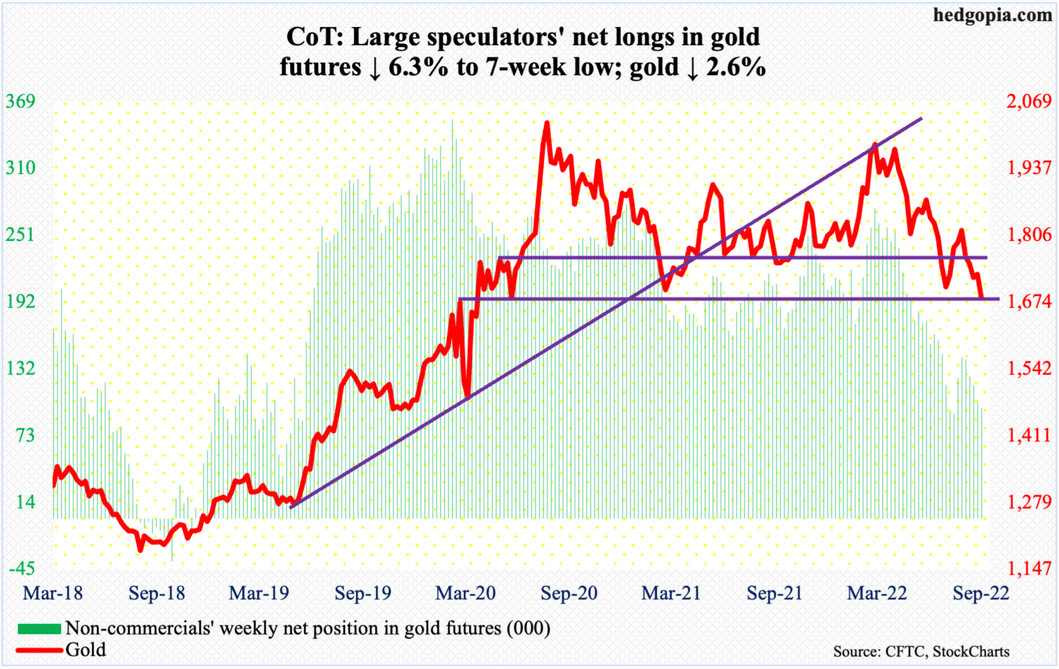

Když se podíváme ještě na dlouhé pozice velkých spekulantů, zde se pořád držíme na velmi nízkých číslech. Těch dlouhých pozic je od začátku léta stále velmi málo. Na jednu stranu víme, že se trh pročistil, ale na stranu druhou není ten zájem moc valný. A to dokonce i na relativně nízkých cenách. Ve srovnání s historickým maximem.

Zdroj: hedgopia.org

Čisté dlouhé pozice velkých spekulantů

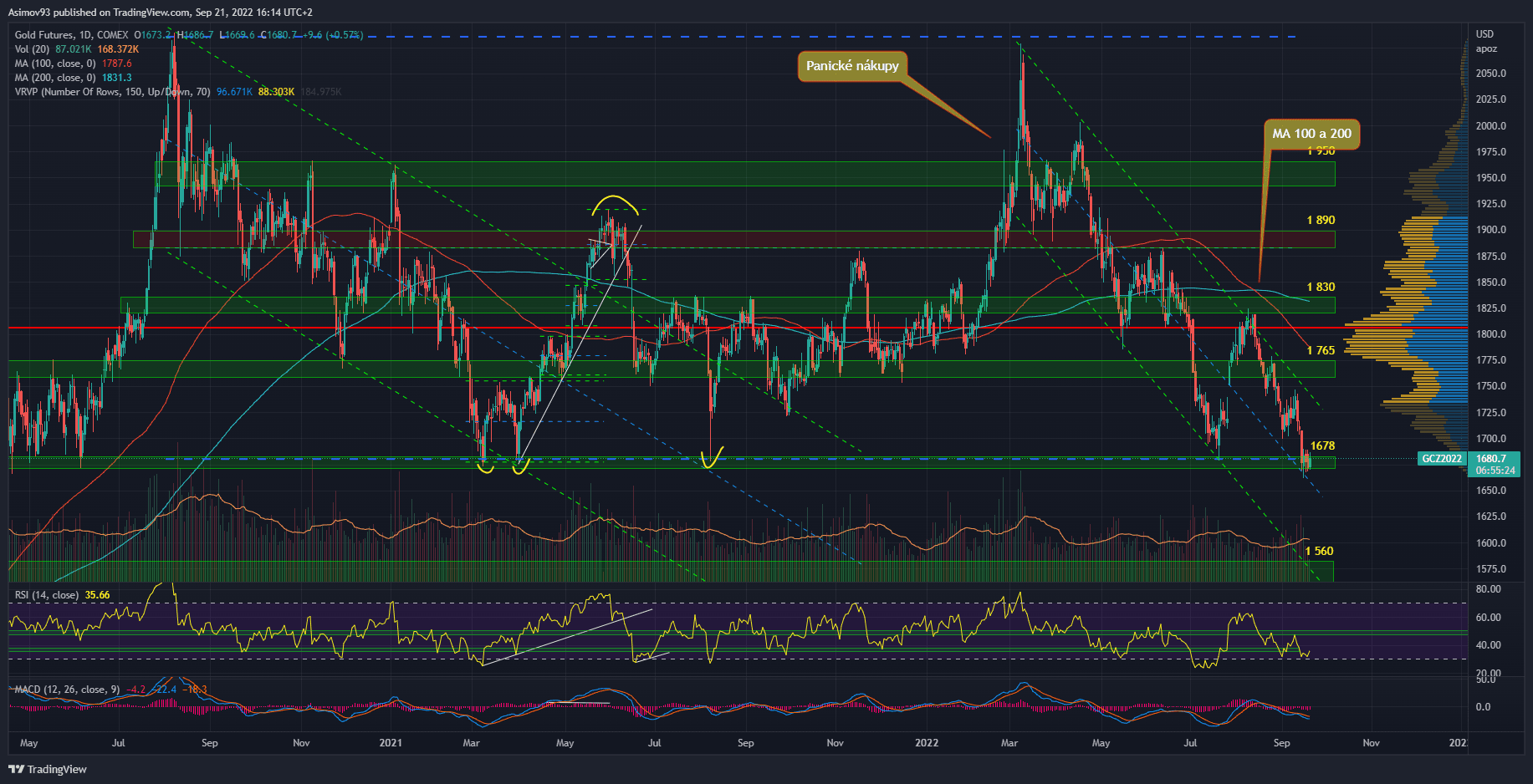

Technická analýza pro zlato

Zlato od března letošního roku soustavně klesá a za tu dobu ztratilo asi 20 % ze své hodnoty. Během té doby došlo k několika snahám o rally, která ovšem nevydržela déle, jak pouhých pár týdnů. Kurz zlata se v červenci dostal k S/R levelu 1 678 USD/unce, což je dle historického price action velmi spolehliváhladina. Obratů kurzu tu bylo za předešlých dvou a půl let mnoho.

Proto nebylo nijak překvapující, že kurz se v červenci okamžitě odrazil. Odraz byl vážně silný, ale u S/R levelu 1 830 USD/unce rychle skončil. Kurz se tak dynamicky k 1 678 USD vracel a bylo evidentní, že druhé otestování supportu nebude tak pěkné jako to poslední. A skutečně, býci tentokrát level tolik nebránili. Dokonce se kurz pod úroveň krátce propadl.

Zdroj: tradingview.com

Denní graf futures trhu na zlato

Nicméně se kurz vyloženě na poslední chvíli dokázal vrátit na support. A od té chvíle na supportu několik dnů konsolidujeme. Konsolidují však i akcie, protože celý trh vyčkává na rozhodnutí Fed o sazbách. Proto by mne nijak nepřekvapil propal supportu. V takovém případě je první záchranné pásmo až kolem 1 560 USD.

O zlato ze spekulativního a investičního hlediska jednoduše není valný zájem.

Respektive se zlato pořád nakupuje, ale ta poptávka nijak nepřekonává nabídku. Ono je třeba chápat, že na rozdíl od ropy je tu většina zpracovaného zlata s námi navždy. Tudíž je nabídka zlata mnohem elastičtější než jiné komodity, které používáme jako pohonné hmoty. A tudíž je pro dlouhodobý cenový růst nutností velmi agresivní poptávka.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatného. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom mohli poskytovat co nejlepší služby, používáme k ukládání a/nebo přístupu k informacím a funkcím technologie, jako jsou soubory cookies. Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití konkrétní služby, kterou si odběratel nebo uživatel výslovně vyžádal, nebo pouze za účelem provedení přenosu sdělení prostřednictvím sítě elektronických komunikací.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.

Diskuze (0 komentářů)

Tento článek zatím nikdo neokomentoval. Přihlašte se a buďte první! Napište svůj názor a zahajte diskuzi.